若手のみなさん、就職おめでとうございます。

これからは自分でお金を稼いで、お金を活かして人生を作っていくという素晴らしい体験ができます

みなさんの中にはお金がなくても、幸せになれる!と考える人もいるでしょう。

僕もその考えには賛成している時期がありました。しかし、最近はこう考えるようになりました

- お金で幸福は買えるし、お金があれば不幸も撃退できる

- お金はないよりもあった方が圧倒的に良い

ぶっちゃけ人生の選択肢ってのは貯金次第なところがあります。

どれだけ自分の幸せのために使えるお金があるか、で人生の選択肢が変わってきます。

僕はお金に困った時期が多くありましたが、勉強をしまくって這い上がりました。

で、お金持ちになれる人、なれない人の違いは金融リテラシーの差です。

大事なことなのでもう一度言います。

お金持ちになれるか、なれないかは金融リテラシーの差です

苦労を経験したファイナンシャルプランナーとして、ささやかながらお金のアドバイスを致しますので、あなたの資産形成のお役に立てば幸いです。

知識をつけてお金持ちになりましょう。

お金持ちになるには必ず法則がある

お金持ちになるためには、必ず法則があります

収入の1割を積立貯金をする

収入を得たら貯金をしましょう

お金持ちになる第一歩は収入の10%を貯金することです。

すっごいシンプルで当たり前のことですが、実は大昔から伝わる知恵です。

昔も今も金持ちになる第一歩は変わらないので、とにかく10%の貯金をしましょう。

- 初任給20万円なら、2万円貯金をする

- ボーナス30万円なら、3万円の貯金をする

そうすれば、年間で30万円の貯金ができます。

当たり前ですよね。しかし、このアタリマエのことがすっごく重要なんですよ

なんでこんな当たり前のことが大事な教訓になっているかっていうと

みーーーーーんな10%の貯金ができないんですよ!

信じられないかも知れませんが、仲良くなった先輩に「給料の何%貯金していますか?」と聞いてみると恐ろしい結果が返ってくるかも知れません

人間の欲ってのは無限大ですからね、欲を制御するのは難しいのです。

欲しい物があれば欲しくなるし、一度生活レベルを上げると落としたくないのが人間の心理。

僕は新卒時は自衛隊にいて衣食住無料だった環境だったのですが、貯金ができない人ってのは驚くほど多く見ました。

もちろん僕も例に漏れず給料を全部使い切る生活をしていました。反省

若い人は50万円貯めることを目標ににしてみるとちょうど良いハードルかと思います。

50万円貯まる頃には「お金が貯まる癖」がついています。

お金を貯めるってことは金融リテラシーを身につける最善のレッスンなんですよね

少額で良いので投資を覚える

少額から投資を覚えましょう。

貯金する癖がついて50万円貯まったら、少額の投資をしてみましょう

最初は月に5000円でもよいので投資に回すと、お金がお金を産む仕組みが分かってきます。

投資でお金を増やす感覚を掴んだら、毎月投資するお金を設定してほったらかしにするのが良いですね

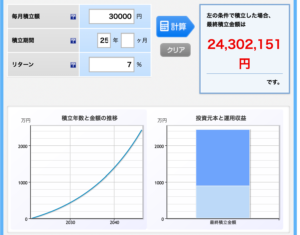

時間と複利を武器にするのが投資の大原則なので、投資を早く始めて長く続ける人が勝者になれます

早いうちに金利を味方に付ければ資産の増加が爆速で進みます。

毎月3万円を年利7%で25年間運用した場合。

また、正しい投資の実戦経験を積むことで

- 訳のわからん投資

- 美味しいけど怪しい話

などなどに引っかかるリスクを減らせます。

怪しい話の誘惑って、社会人やってると来ますからね。

特に人を売るようなネズミ講ダメ、絶対です

リボ払いは絶対にしない

リボ払い絶対ダメです。

リボ払いは金利を敵に回す行為です。年利15%という非常に高い金利があなたの資産を食い潰します。

リボ払いなんてやってたら一生金利の奴隷になるので、もしやってしまったのなら、カード会社に連絡して全部現金で返してしまいましょう

無駄な保険には入らない

若いうちに無駄な保険に入る必要はありません

あなたが会社員なら社会保険という最強の保険に入っています。

・病気で働けないときは傷病手当

・保険適用の治療なら病院3割負担

・高額医療保険適用で自己負担は8万円で済む

・万が一障害者になってしまったら障害年金

・通勤、労働中の災害は労災から色々手当がもらえる

・失業時は失業手当、再就職手当

・大黒柱が死んだら遺族年金がもらえる

などなど、アメリカ人が見たら目玉が飛び出るような手厚い社会保障に守られていることを知ってください。

ここまで守られているのに、民間の生命保険に入る必要ってありますか?

春になるとオフィスに保険の勧誘が来るのは風物詩ですが、補償内容が・・・

どうしても保険に入りたいなら、都民共済や県民共済がおすすめですね。

僕は月2000円の「総合保障2型」に入っています。

入院5000円や、死亡時に800万円くらいもらえます。

自分にお金を掛けて投資をする

自分に投資をしましょう

あなたが20代なら、最大のリターンを産む投資先は自分自身です

20代の僕

20代の僕

「何に投資したらいいねん!」という問いに対しては

- 自分の仕事に関する知識

- 健康、体力

- 趣味、遊び

上記が鉄板の投資先ですね。

本屋に行けば仕事に関することの本はたくさんあるので、業界のことや技術を勉強してみてください

日本人の平均勉強時間は6分らしいので、1日10分でも勉強する習慣を付ければ余裕で出世したり、収入アップの転職で有利になります。

本への投資はリターンが大きいので、食費を削ってでもぶっこむのがおすすめです

20代の社会人の勉強って、一体何を勉強すれば良いの?英語は中途半端なら意味ないからやめとけ、金儲けに直結する勉強がオススメ

20代の社会人の勉強って、一体何を勉強すれば良いの?英語は中途半端なら意味ないからやめとけ、金儲けに直結する勉強がオススメ

また、若さを活かして世界を自分の目で見てみる経験も、人生を豊かにする手段の一つです。

僕は貯金を50万円使ってアジアを半年旅しました

お金の勉強をする

お金持ちになりたいなら、お金の勉強をしましょう。

お金持ちになれるのは金融リテラシーを身につけるのが第一歩です。

逆説的に言えば、お金の知識がないといつまで経っても貧乏なままです

- 社会保障でもらえるお金

- 申請すればもらえるお金

- 払わなくても済むお金

- 金利とはなにか

- 生活費を下げる方法

などなど、すこーしだけ勉強して「知ってさえいれば損をしない方法」ってのは実はたくさんあります。

具体的にはファイナンシャルプランナー3級の勉強がお勧めですね。

僕はファイナンシャルプランナー3級に合格してから資産増加のスピードが爆速になりました。

お金持ちになれる人、なれない人の差は金融リテラシーの差です

この本を1冊読めば、お金に関してかなり上位の知識を得られますね。ほんとFP3級はおすすめなので絶対勉強してみてください

完全に理解する必要もなくって、困った時に

- ああ、そういえばこんな制度あったかも

- ググってみるか

くらいの知識が付けばそれはもうあなたの人生において大成功ですよ!知っているものは強いんですから

まとめ、お金の知識は一生物

お金って一生ついてまわるものなので、お金に関する知識は一生モノですよ。

お金に限らず言えることですが、知識というのは早く知れば知るほど有利です。

あなたが持っている1番の財産は、若い自分という資本なんですよ。

何度も言いますが、お金持ちになれるか、なれないかの差は金融リテラシーの差です。

リボ払い、無駄な保険を支払っていたらいつまで経ってもお金は貯まりません。

資産=収入-支出 だけで考えるのでなく

資産=(収入-支出 )×運用利回りで考えましょう

最後に資産形成に役立つお金の本を紹介します

とりあえず初心者はこの1冊読みましょう。

山崎元さんの投資に関する本もおすすめです。

収入の10%を貯金することがいかに大事かを教えてくれ本です。大昔から何も変わりません。

んでやっぱFP3級取るのが現代社会では一番役に立ちますね。

みんなも知識で武装してお金持ちになろう

■おすすめ記事■

30代男が実際に買ってよかったものを紹介します【人生変わった】

30代男が実際に買ってよかったものを紹介します【人生変わった】

コメントを残す